파미셀 주가 전망

안녕하세요. 이번에 포스팅할 내용은

파미셀 주가 전망 입니다.

파미셀은 진짜 포스팅하면서 와 빡쳤던 종목 이였습니다.

파미셀은 정말 여러가지로 가려놨다고 할까요?

사업 구조가 단순하면 분석하기 쉬운데

파미셀의 경우 추적하기 힘들게 만들어 놓았음.

자 맨처음 램데시비르의 원료로 생산한다고 파미셀이 떴었죠?

현재 렘데시비르는 취소는 안됬고 현재 임상 진행중이긴

한데 성능도 이상반응까지 생겨서 상황이 그리 좋아보이진 않습니다.

이번에 렘데시비르가 죽으니깐 파미셀은 모더나 관련주를

들고 나옵니다. 그래서 위의 기사가 나와서 정확하게

분석해야하지 않겠습니까?

우선 이분 팩트를 짚어 주셨는데요. 뉴클레오시드의 시장의 80%를

점유 하고 있다고 함(이 부분도 나중에 팩트 폭격해드립니다.)

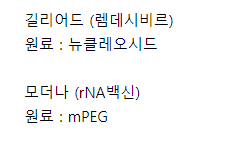

렘데시비르는 길리어드가 치료제 개발중인 물질이고

파미셀은 길리어드도 모더나에도 모두 공급하지 않고 있음.

그리고 어떤 분이 파미셀에 대해서

이런 단서를 던져줘서 이것도

찾아봄. 덕분에 좀 더 깊게 들어가봤음.

생산품에 mPEG-는 저것으로 판단됨.

이 mpeg 유도체가 파미셀만 개발하고 있는지

혹은 정말 돈이 될지? 그에 대해서 궁금했음.

찾아보니깐 미국에서 흔하게 판매되고

심지어 아마존에서도 구매할수 있을정도로

흔하게 깔려 있는 제품임.

mpeg-oh

ethylene glycol로 궁금하면 찾아보시길 바람.

오늘도 팩트 폭격 또 들어갑니다.

모더나는 현재 스페인의 라브라토리오스 파르마세우티코스

로비와 협력해서 백신을 생산할 예정.

파미셀이 아니라.

그리고 어떤 기사를 보니깐 파미셀의

뉴클레오시드의

글로벌 시장 점유율이 80%가 달한다고

기사를 싸질러 놨다. 이러니 기레기 기레기 소리를 듣는거임.

팩트체크 제대로 한번 또 들어가보자.

일단 파미셀의

기업 사업보고서만 봐도 바이오 사업부문은

객관적인 시장 점유율 산정 어렵다고 실토함.

내가 그래서 친절하게 뉴클레오시드 시장에 대해서 찾아보았다.

진짜 투자를 할려면 이정도의 정성은 필요하다.

내가 투자를 하지도 않을 기업을 이정도로 지극정성으로

찾는 내가 또라이 같긴한데.. 뭐.. 투자에

미치면 뭔짓도 못하겠는가?

해석 안되는 분들을 위해서 친절하게 한국어로 이야기 하겠음.

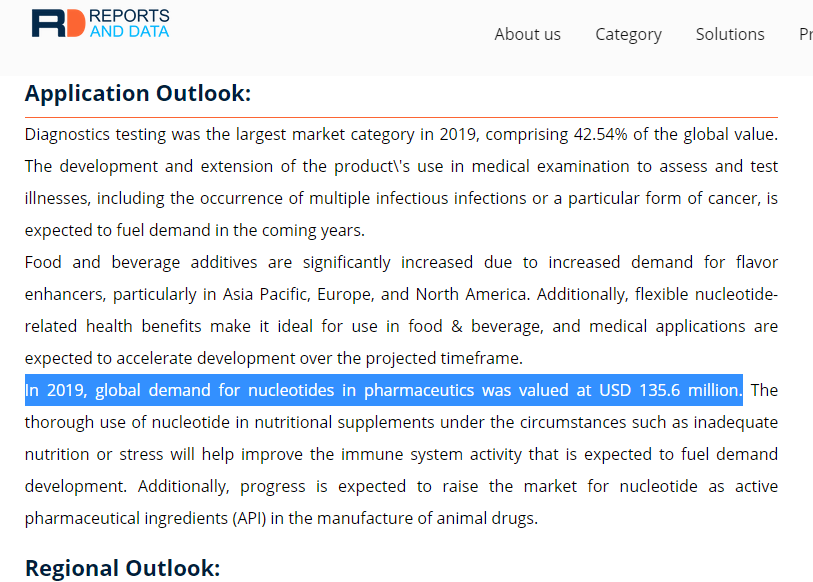

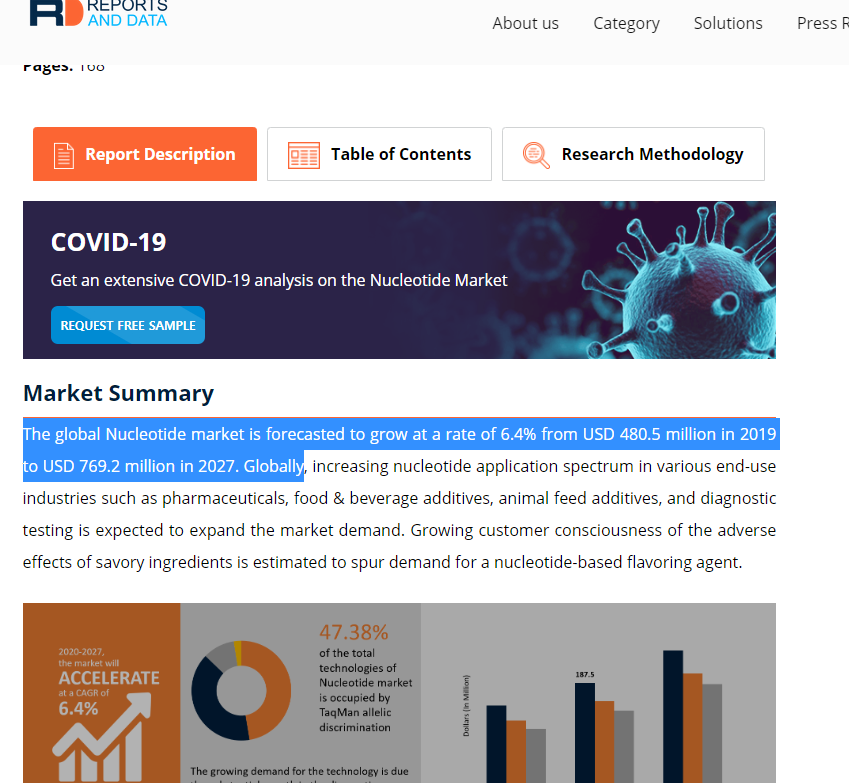

전세계 뉴클레오시드 마켓 사이즈는 미화 403.1백만 달러임.즉 4억3백만 달러네요.

2014년도 조사 결과입니다.

의학용으로 쓰이는 뉴클레오시드의 경우 135.6백만 달러 즉 1억3천5백만 달러 2019년.

고로 1억 3560만 달러면

한화로 1619억 입니다.

단순 계산 했을때 전세계 뉴클레오시드 시장 점유율이 80퍼센트라면

파미셀의 뉴클레오시드로 인한 매출이 1295억이가 나와야 합니다.

파미셀 제무제표입니다. 325억이죠?

그것도 전부 다 합쳐서임. 위의 시장전망은

단순하게 클레오시드만 포함한거임.

그럼 글로벌 점유율 80%는 뭐다?

물론 구라를 칠려고 한게 아니라.

파미셀의 점유율 80%라니깐

글로벌로 착각하고 기사를 재생산한 모양인데.

국내 파미셀 점유율은 정확하게 모르겠음.

80%가 맞을수도 아닐수도 있음.

그나저나 파미셀 글로벌 점유율 80% 기사에

속아서 파미셀에 투자하는 투자자는?

죽어도 된다는 말임? 책임감 있는 기사가

필요한 시점임.

물론 저 리포트에서 2027년 까지 7억6천9백만 달러 까지

클레오시드 시장 규모가

올라갈것으로 내다봤습니다.

근데 그것이 파미셀이랑 상관있을지 없을지는

그건 2027년 가봐야 알겠지..

다시 파미셀로 돌아와서 현재

파미셀의 per의 경우 326입니다.

단순히 봐도 어마어마 하게 올라가 있습니다.

내가 파미셀 주가 전망 포스팅하려고

파미셀 분기 보고서 언제 내놓나?하고

계속 감시하고 있었는데. 오늘 발표가 되었습니다.

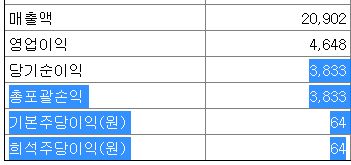

당기 순이익 38억. 주당 이익 64원.

1분기 실적과 2분기 실적 더한 주당 이익 78을

곱하면 150원. 그것으로 per을 구하면 150임.

상당히 고평가임. 제약회사에 per이 왠말이냐고 따지겠지만.

제약회사가 per에 관대한 이유는 성장성이 좋을것이라

판단되서이지. 성장성이 인정받지 못하는 상황에서

말도안되는 per이 합리화 되는것이 아님.

역시 파미셀도 현재 대부분의 바이오주식과 마찬가지로

대지주들이 지분을 팔고 있습니다.

아직 그래도 대폭락은 연출되지 않은 상황

기회는 지금임. 난파 위험이 있는 배에 구명 쪼끼정도는

던져줬으니깐 대피하는것은 여러분의 몫입니다.

이상으로 파미셀 주가 전망 포스팅을 마칠게요.

'경제기사 와 주식' 카테고리의 다른 글

| 유바이오로직스 주가 전망 (0) | 2020.08.19 |

|---|---|

| 혈장 치료제 관련주 (0) | 2020.08.18 |

| 8월 주식 수익률 (2) | 2020.08.15 |

| 엑세스바이오 주가 전망 (0) | 2020.08.14 |

| 수젠텍 주가 전망 (0) | 2020.08.12 |

| 노랑풍선 주가 전망 (0) | 2020.08.12 |

| 러시아 백신 개발 (0) | 2020.08.11 |

| edgc 주가 전망 (0) | 2020.08.11 |

댓글